2013年 , 余額寶橫空出世,并迅速走紅 。在之后的很長一段時間里 , 用戶把錢轉入余額寶 , 就等于購買了天弘余額寶貨幣市場基金 。

直到2018年5月份 , 余額寶宣布接入兩只新的貨幣基金產品,這一局面才得以改變 。此后,余額寶不斷接入新的貨幣基金產品 。截至目前,余額寶支持的貨幣基金已達20只 。

最近,我寫了幾篇關于余額寶的文章 。有網友在評論中問到:"為什么我的余額寶里只有天弘余額寶基金,沒有其他貨幣基金可以選?。?2018年末,天弘余額寶基金的持有人戶數為5.88億戶,很多朋友估計都是這個情況 。這是怎么回事呢?搞清楚這個問題 , 并學會如何解決,其實可以讓你的余額寶多賺錢 。

只有余額寶里沒錢的用戶 , 才能看到全部20只基金,并進行選擇 。余額寶里有錢的用戶,與余額寶里沒錢的用戶,在支付寶"轉入余額寶"的頁面看到的內容是不一樣的 。

【余額寶怎么巧妙掙錢 余額寶是怎么賺錢的操作】

文章插圖

余額寶里有錢的用戶,看到的是上圖中左側的頁面 。這部分用戶在把錢轉入余額寶時 , 唯一能做的就是輸入轉入金額 。

余額寶里沒錢的用戶,看到的是上圖中右側的頁面 。這些用戶點擊圖中的紅色區域后,不僅可以看到全部20只貨幣基金,還可以選擇要轉入的貨幣基金 。

上文提到的那位網友,因為他的余額寶里有錢,而且是買了天弘余額寶基金 , 所以他的余額寶里只有天弘余額寶基金,沒有其他貨幣基金可以選 。他如果想選擇其他基金的話,辦法也很簡單,把余額寶里的錢全部轉出來,再重新轉入就可以了 。

那么 , 他應選擇哪一只基金,如何完成切換呢?我們先來認識一下余額寶支持的20只基金之間,有哪些相同的地方 , 又有哪些不同 。

20只貨幣基金的相同點和不同點

- 相同點:功能、安全性和流動性

貨幣基金普遍具有低風險和高流動性的特征 。原因是貨幣基金投資的資產主要是銀行存款、高信用等級的債券等,而且銀行存款的期限都在1年以內(含1年),債券的剩余期限都在397天以內(含397天),期限都很短 。不管選擇20只貨幣基金中的哪一只,安全性和流動性都差不多 。

- 不同點:收益性、天弘余額寶基金存在兩個額度限制

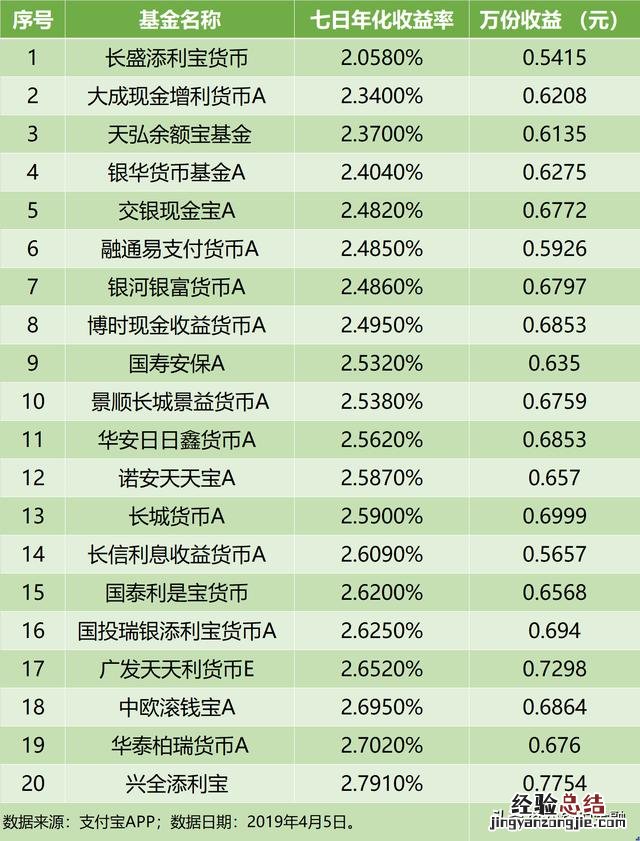

文章插圖

如上表所示,2019年4月5日 , 20只貨幣基金的七日年化收益率無一相同 。其中,興全添利寶基金的七日年化收益率最高,為2.791%;長盛添利寶貨幣基金的七日年化收益率最低,僅為2.058%,二者相差0.733% , 差距不小 。

文章插圖

七日年化收益率代表的是過往投資業績,不代表未來表現 。不過,通過查看上述兩只基金過去一個月的七日年化收益走勢,我們可以發現兩只基金收益率的差距一直存在 。也就說,選擇了長盛添利寶貨幣基金的余額寶用戶,過去一個月里收益一直都低于選擇了興全添利寶基金的用戶 。

除了收益率不同之外,天弘余額寶基金還有兩個其他19只貨幣基金所沒有的額度限制 。2017年8月12日之后開通余額寶的新用戶,天弘余額寶基金個人交易賬戶持有額度上限為10萬份 。另外,目前天弘余額寶基金個人交易賬戶單日申購額度只有2萬元 。

切換余額寶持有的貨幣基金 , 可以提高收益 。通過上面的分析可以發現,通過切換余額寶持有的貨幣基金 , 不僅可以突破天弘余額寶基金個人交易賬戶持有額度上限10萬份的限制,還可以選擇收益率較高的貨幣基金,從而使自己的余額寶多賺錢 。不過,切換時,有三點需要注意 。

1、選擇基金時,要綜合考慮七日年化收益率和萬份收益變化趨勢 。每日 , 基金公司會公布貨幣基金上一日的七日年化收益率和萬份收益 。七日年化收益率是貨幣基金最近7日的平均收益水平,進行年化以后得出的數據,反映了一只貨幣基金最近7日的收益表現 。萬份收益則是1萬份基金(即1萬元)當日產生的收益 , 反映的是一只貨幣基金每天的收益表現 。

選擇基金時,并不是哪只基金的七日年化收益率高,就選哪只,還要觀察近期的萬份收益變化趨勢 。假如某只基金的七日年化收益率較高 , 但近幾日的萬份收益一直在下降,這說明這只基金未來的七日年化收益率很有可能會往下走 。

只有綜合考慮七日年化收益率和萬份收益變化趨勢,才能做出相對較好的選擇 。

2、切換時間有講究對于余額寶里的錢在1萬元以下(含1萬元)的用戶,建議在工作日的周一至周四15:00前完成切換(若切換后一日是節假日 , 則不要在當天進行切換 。)余額寶轉出時,1萬元及以下可以實時到賬 。這種情況下轉出后可以立即轉入,切換可以在瞬間完成 。不過,實時轉出的話,當天不計收益 。

文章插圖

如上表所示 , 工作日15:00前買入貨幣基金 , 下一個交易日開始計息收益;工作日15:00后買入貨幣基金,則要順延一天 。如果遇到節假日,還要順延 。

工作日的周一至周四15:00前完成切換,并重新買入余額寶的話 , 第二天就會重新開始計算收益 。這樣的話,只會損失一天收益 。需要注意的是,如果切換后一日是節假日 , 就不能在第二天開始計算收益,這種情況下至少會損失兩天收益,最好不要在當天進行切換 。

在工作日的周一至周四15:00前之外的時間進行切換,都至少會損失兩天收益 。假如在周四的15:00后完成切換,則要到下周一才會開始計算收益,將會損失四天收益 。若在周五的15:00前完成切換,也要到下周一才會開始計算收益,則會損失三天收益 。

對于余額寶里的錢在1萬元以上的用戶,轉出和重新轉入無法在同一天完成 。轉出時 , 建議避開周三15:00—周五15:00這個時間段 。資金到賬后,應及時買入新的基金完成切換 。

文章插圖

如上表所示,如果在周三15:00—周四15:00這個時間段轉出的話,資金要到周五才會到賬 。屆時再買入新基金的話 , 要到下周一才會開始計算收益 , 至少會損失周五、周六、周日三天的收益 。

如果在周四15:00—周五15:00這個時間段轉出的話,資金要下周一才到賬 。但收益只計算到周五,周六、周日兩天不計算收益,所以這個時間段也要避開 。

在其余時間轉出的話,一般來說資金會在周二至周四15:00前到賬 。資金到賬后,及時轉入余額寶的話,第二天就可以開始計算收益 。這樣的話 , 只會損失一天收益 。

3、切換頻率不宜太快這里需要提醒大家的是 , 七日年化收益率和萬份收益代表的都是過去,而不是未來 。一只過去投資業績好的基金,未來業績有可能變差,反之亦然 。而且,切換也是有成本的,至少會損失一天收益 。

所以,我建議大家不要頻繁切換,可以每個月評估一次,如果余額寶掛鉤的貨幣基金七日年化收益率明顯偏低,比如說提排在最后幾名,可以考慮進行切換;如果收益率中等偏上,則可以看看萬份收益變化趨勢后再做決定,假設萬份收益在不斷提高 , 說明收益水平正在提升 , 就沒必要切換;如果收益水平已經處于前列了 , 就更沒有必要進行切換了 。

最后總結一下,余額寶升級以后,支持的貨幣基金數量越來越多,不同基金的收益水平存在一定差距 。對于用戶來說,可以隔一段時間評估一下,如果余額寶掛鉤的貨幣基金收益水平較低,則可以考慮將余額寶里的錢全部轉出來,重新轉入時選擇一只收益水平較高的貨幣基金,這樣做可以讓余額寶多賺錢 。

選擇基金時,要綜合考慮七日年化收益率和萬份收益變化趨勢,再做出決策 。切換基金時 , 時間也有講究 , 對于余額寶里的錢在1萬元以下(含1萬元)的用戶,建議在工作日的周一至周四15:00前完成切換(若切換后一日是節假日,則不要在當天進行切換);對于余額寶里的錢在1萬元以上的用戶,轉出和重新轉入無法在同一天完成 。轉出時 , 建議避開周三15:00—周五15:00這個時間段 。資金到賬后,應及時買入新的基金完成切換 。另外,切忌頻繁切換基金,建議一個月左右做一次評估 。